2022.11.15

Elektronikskatten – nya uppräknade skattesatser

Tidigare år har de nya skattesatserna och takbegränsningarna för LSKE-skatten (elektronikskatten på vitvaror och hemelektronik) nästkommande år presenterats väldigt nära inpå årsskiftet från Skatteverket. Bakgrunden är ju den årliga uppräkningen med KPI, som riksdagen beslutat om tidigare.

Det beslut som riksdagen tog den 26 oktober gällde förslaget om en ytterligare uppräkning med 2 procent på toppen av KPI-uppräkningen som skulle motsvara BNP-utvecklingen – detta förslag från den tidigare regeringen avvisades av riksdagen. Men med dagens inflationsutveckling är det väl ingen överraskning att KPI-uppräkningen ändå kommer att ”bita i skinnet” och i slutändan elda på inflationen.

Nu har den som tittat noga in i Budgetpropositionen för 2023, som presenterades den 8 november, kunnat konstatera att Finansdepartementet redan har presenterat de skattesatser som skall gälla efter KPI-justeringen från och med den 1 januari 2023.

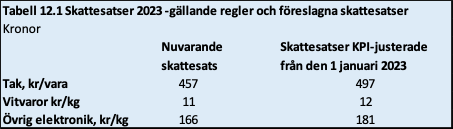

De nya, uppräknade skattesatserna och det nya max-taket för skatten per produkt framgår av tabellen här ovan och har giltighet från den 1 januari 2023 för producenter, importörer, godkända lagerhållare och övriga skattskyldiga som verkar i Sverige eller importerar hit.

Skatteökning: drygt 8 procent

Detta innebär att branschens skattebelagda vitvaror ser ut att erhålla en skatteökning på drygt 8 procent inför kommande år. Det innebär att t.ex. en ordinär tvättmaskin kommer att bära på en inneboende (elektronik-) skatt på över 620 kr eftersom momsen också läggs på skattebeloppet för tvättmaskinen i exemplet.

Ännu så länge bör vi nog alla betrakta de nya skattesatserna som preliminära tills de bekräftats till fullo av Skatteverket, vilket normalt skall ske i månadsskiftet nov/dec. Men det kan ändå vara på sin plats att förbereda det omfattande arbetet inom företagen att förändra skattesatser och viktbegränsningar för hela sina sortiment med dessa uppgifter som bas.

Nästa ändring redan i juli 2023

Observera att nästa ändring av skattesatserna sannolikt kommer att ske redan den 1 juli 2023. Detta med anledning av att stora förändringar föreslagits i Budgetpropositionen gällande avdrags-systemet inom elektronikskatten. Ingen hänsyn kommer då längre att tas till om flamskyddsmedlen är additivt eller reaktivt tillsatta, vilket får stora konsekvenser för de möjliga skatteavdragen som hittills kunnat göras för elektronik med reaktivt tillsatt flamskyddsmedel. Detta skall ”kompenseras” med justerade skattesatser vid halvårsskiftet.

Budgetpropositionen innehåller de facto även uppgifter på de dessa nya skattesatser också från juli 2023, men APPLiAnytt väljer att inte här presentera dem eftersom det finns några motstridiga uppgifter om vilka nivåer som gäller i regeringens budgetunderlag. Vi har kontaktat Finansdepartementet och Skatteverket för ett klargörande och räknar med att återkomma med information om detta snarast.

Text: Kent Oderud