2023.06.08

Så gick det för detaljhandeln och branschen i april

Dystra siffror i handeln och låst kapital hos konsumenterna. Nu är den senaste statistiken för detaljhandeln och vitvarubranschen sammanställd. Applia ger dig analysen och framtidsutsikterna.

Hushållen amorterar

Hushållens konsumtion backar nu i alla de branscher som nådde rekordnivåer under pandemin. Speciellt utmärkande är hemelektronik, hushållsmaskiner, byggvaror och möbler, som ofta konsumerats med lånade eller sparade medel men som nu hittar nya vägar. Stora extraamorteringar har gjorts på bolån i Sverige för att minska hushållens räntebelastningen. Swedbank meddelar att närmare 15 miljarder kronor amorterats av i hela den svenska ekonomin under det första kvartalet i år. Detta motsvarar en ökad amorteringstakt på mer än 1 procent av den totala bolånestocken.

Hushållen sparar

Dessutom satte hushållen över 18 miljarder kronor under det gångna kvartalet från lättillgängliga bankkonton till bundna sparkonton, där pengarna låses in under längre tid och genererar ränta. Sammantaget är det mycket konsumtionskapital som återfinns på annat håll än i sällanköpshandelns kassor.

Kraftigt volymtapp i sällanköpshandeln

SCB:s senaste rapport om detaljhandelns utveckling, i år jämfört med april 2022, är inte heller någon munter läsning. Hela den svenska detaljhandelns försäljningsvolym har nämligen minskat med 6,5 procent, dagligvaruhandeln med 4,5 procent och sällanköpsvaruhandeln med hela 8,3 procent.

Prisökningar håller upp omsättningen

Sett till handelns omsättning, hjälper den höga prisökningstakten till så att hela detaljhandelns omsättning ökar med 2,6 procent, jämfört med april förra året. Ett resultat av högre priser med andra ord. I dagligvaruhandeln ökade omsättningen med hela 9,3 procent. I sällanköpsvaruhandeln var det dock dystert med en minskning på 1,6 procent – trots inflationen.

Försäljningsvolymerna faller således mer än prishöjningarna, vilket har lett till lageruppbyggnad i företagen och stora försäljningstapp. Samtidigt stiger kostnaderna, varför balansräkningen i företagen blir allt viktigare för motståndskraften ju längre konsumtionskrisen pågår.

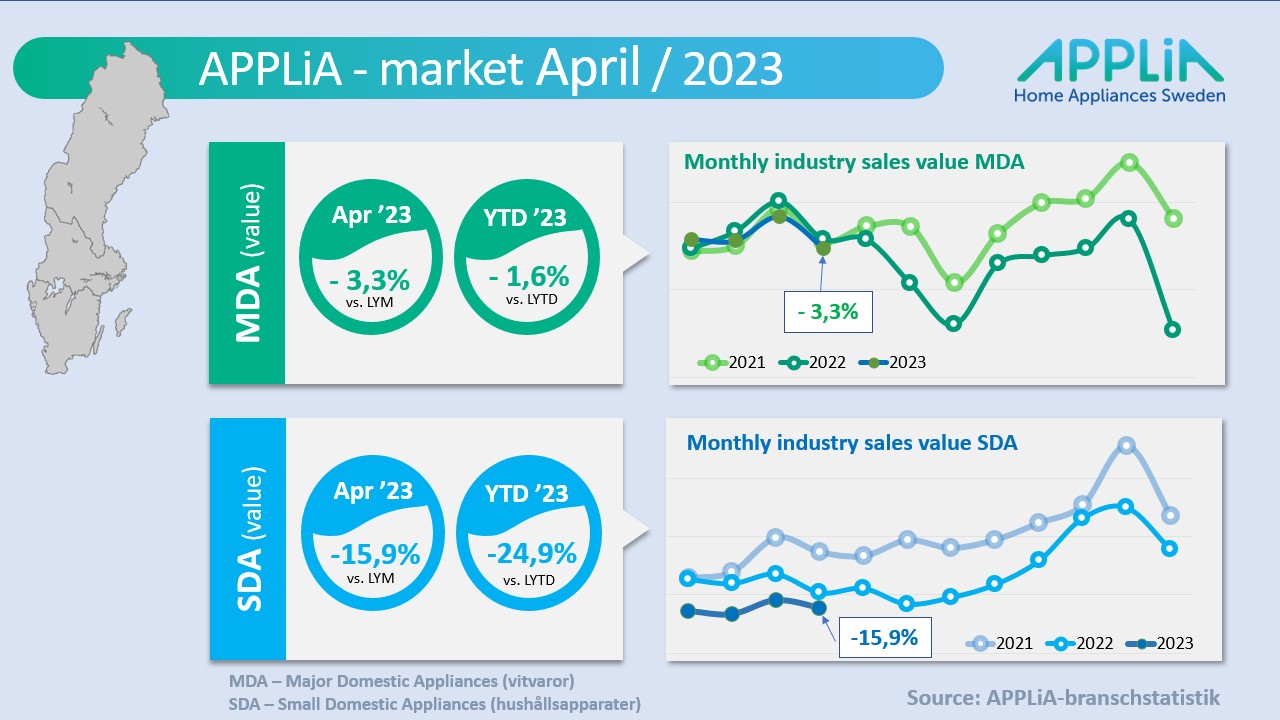

Vitvaror följer trenden

De större vitvarorna (MDA) följer den trend vi ser i Statistiska Centralbyråns kvartalsrapport för sällanköpsvaror och ligger nu ackumulerat för året 1,6 procent efter fjolåret värdemässigt. Men precis som för detaljhandeln i övrigt så är det prisstegringarna som håller omsättningen uppe – volymmässigt förlorar nämligen MDA-segmentet cirka 15 procent under årets första fyra månader jämfört med föregående år.

Hushållsapparaterna (SDA) uppvisar en något förbättrad minsknings-trend under månaden april jämfört med tidigare. Detta bidrog till en tillhyfsning till det värdemässigt ackumulerade utfallet till 24,9 procent gentemot fjolåret (27,5 procent förra månaden). Även för SDA så gäller det att volymtappet är större än omsättningstappet.

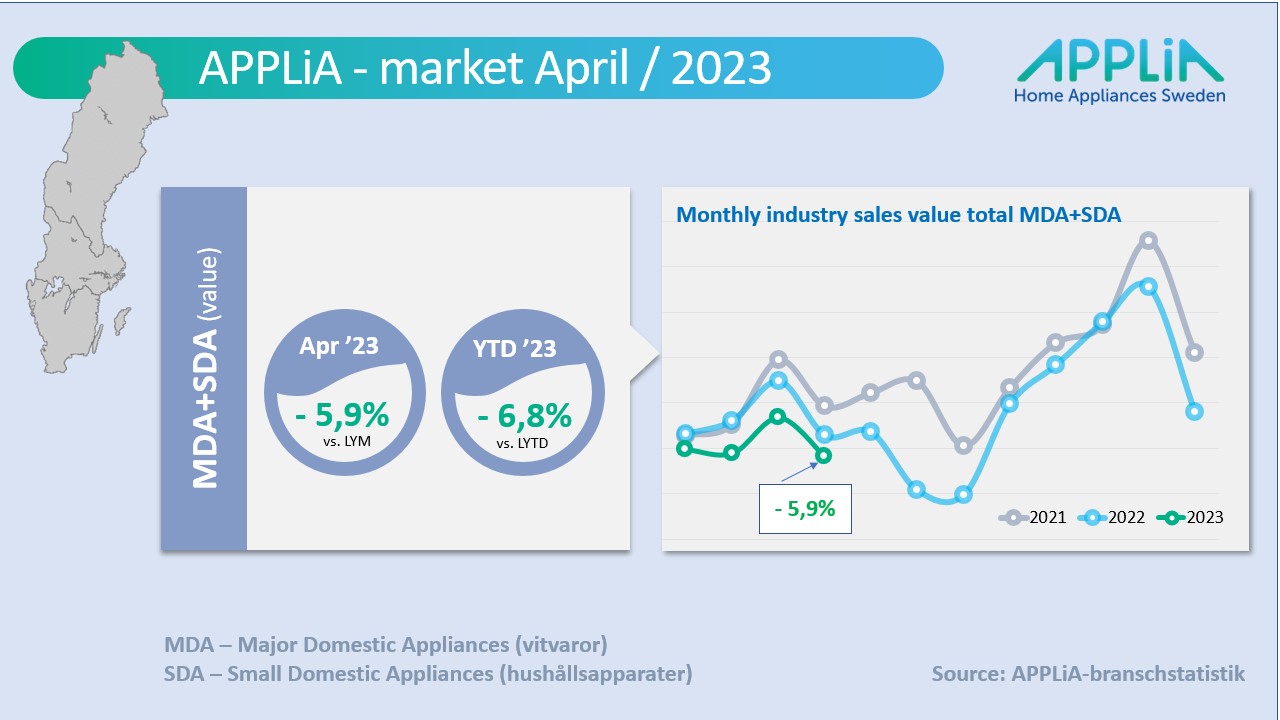

Svag förbättring för branschen

Samlat för APPLiA-branschen (MDA+SDA) landar jämförelsesiffran mot föregående år nu på 6,8 procents ackumulerad tillbakagång – ett något bättre resultat än vid kvartalsskiftet vilket då var minus 7,1 procent.

Oklar utveckling framåt

Hur detta nu går vidare under året är mycket osäkert att prognosticera – inte bara för vår bransch, men också för ekonomin i övrigt. En efterlängtad återhämtning ligger nog ett bra stycke framför oss. Ska vi tro HUI:s och andra experters utsagor så dröjer det till 2024 innan vi kan se en positiv förändring. Så här sammanfattar till exempel Ola Nevander i Market Makroanalys läget:

”De flesta tillväxtprognoser målar dock – trots inflation, krig och annat elände – en relativt positiv bild av återhämtningen från och med 2024 och framåt. IMF tror att betydelsefulla marknader för handeln som Norge, Nederländerna, USA och Kina går hyggligt även i år. Sverige, Tyskland och Storbritannien förväntas däremot redovisa negativ BNP-tillväxt till följd av exceptionellt hög inflation, konjunkturkänsligt näringsliv och särskilda inhemska obalanser”.

APPLiA-branschens utveckling i Sverige framöver bestäms till mångt och mycket av de makroekonomiska skeendena, som beskrivs här ovan, men också av det som sker med den svenska valutan och den inbromsande takten för nyproduktion av bostäder. Så Ola Nevanders slutord får gälla:

”Även om ingen enskild aktör kontrollerar händelseutvecklingen bör de snabba svängningarna mana till eftertanke och kreativitet snarare än passivitet. Den som håller huvudet kallt och kan föreställa sig vad som skulle kunna hända härnäst kan skaffa sig ett försprång till konkurrenterna, på ett sätt som banar väg för relevant förnyelse”.

//Kent Oderud